Информация о том, что за определённый период квадратный метр жилой недвижимости в том или ином городе, либо в целом по Казахстану подорожал на столько-то тысяч тенге или на столько-то процентов, мало что даст, если мы не сопоставим эти данные с тем, как за аналогичное время изменилась покупательная способность населения. А наиболее адекватным в плане оценки степени доступности жилья представляется такой показатель, как количество лет, необходимых гражданам для того, чтобы накопить на приобретение квартиры, поскольку он учитывает и стоимость «квадрата», и уровень доходов.

Информация о том, что за определённый период квадратный метр жилой недвижимости в том или ином городе, либо в целом по Казахстану подорожал на столько-то тысяч тенге или на столько-то процентов, мало что даст, если мы не сопоставим эти данные с тем, как за аналогичное время изменилась покупательная способность населения. А наиболее адекватным в плане оценки степени доступности жилья представляется такой показатель, как количество лет, необходимых гражданам для того, чтобы накопить на приобретение квартиры, поскольку он учитывает и стоимость «квадрата», и уровень доходов.

Допустим, семейная пара (неважно, в каком регионе она живёт), в которой оба супруга получают среднюю по стране зарплату, решила купить квартиру в Алматы, самом крупном и, пожалуй, самом привлекательном, особенно для молодых, городе республики, где совершается наибольшее количество сделок с недвижимостью. При этом одну половину своего общего дохода она тратит на текущие нужды, а другую, равную средней по Казахстану номинальной заработной плате, откладывает на будущее жильё. Запросы у неё достаточно скромные – квартира общей площадью 50 квадратных метров. Так вот, этой среднестатистической семье при нынешних ценах и при нынешнем же уровне доходов на осуществление заветной мечты потребуется 103 месяца, или восемь с половиной лет.

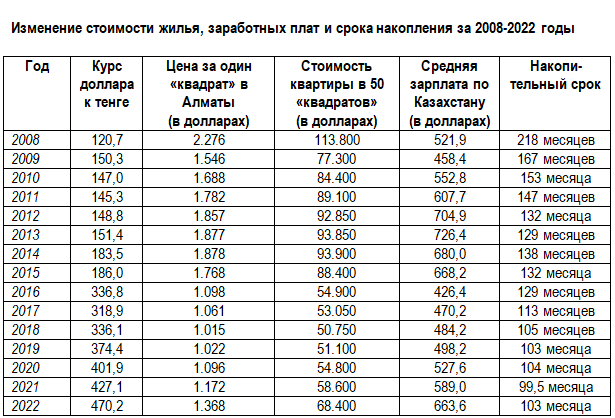

Чтобы понять, много это или мало, давайте проследим за тем, как менялась ситуация на протяжении последних пятнадцати лет. Для наглядности мы решили составить динамическую таблицу, охватывающую период с 2008-го по 2022-й. При расчётах использовались данные за июнь каждого года, а значения цен на жильё и среднемесячных зарплат исчислялись в долларах по курсу, действовавшему на тот момент. Такой подход продиктован, во-первых, необходимостью подвести всё под «единый знаменатель» и избежать обвинений в некорректности расчётов, а во-вторых, тем обстоятельством, что до 2016-го, то есть до начала объявленной в стране дедолларизации, стоимость жилья указывалась преимущественно в американской валюте. В том числе и в регулярных обзорах на сайте Krisha.kz, из архива которого и взяты соответствующие данные.

Из таблицы видно, что в 2008-м на приобретение квартиры в 50 «квадратов» потребовалось бы 218 тогдашних среднемесячных номинальных зарплат, или более 18 лет. Следует напомнить: то было время ипотечного бума, начавшегося тремя годами раньше, когда банки выдавали кредиты налево и направо, особо не проверяя платежеспособность клиентов, вследствие чего спрос на квартиры и соответственно цены на них превысили все мыслимые пределы. Своего пика этот «пузырь» достиг в 2007-м (стоимость квадратного метра в Алматы доходила до 3-х тысяч долларов), после чего начал сдуваться, и к концу «нулевых» годов цена на жильё существенно снизилась. В итоге, даже несмотря на девальвацию, проведённую весной 2009-го, накопительный срок уменьшился до 153-х месяцев.

За следующие пять лет он ещё больше сократился – до 129-132. А в августе 2015-го тенге отпустили в «свободное плавание», всего за год он обесценился чуть ли не вдвое, и в результате на фоне снижения покупательной способности населения (в пересчёте на «зелёные» среднемесячная зарплата по стране скукожилась более чем в полтора раза – с 668,2 до 426,4) резко упали и долларовые цены на жильё – с 1.768 до 1.098 за квадратный метр. Они оставались примерно на этом же уровне ещё пять лет, тогда как доходы наших граждан и в казахстанской, и в главной мировой валюте неуклонно росли. В итоге накопительный срок уменьшился до 103-105 месяцев, а в первой половине 2021-го впервые опустился ниже отметки «100».

Но за период с июня прошлого года по июнь нынешнего произошло существенное подорожание недвижимости, вызванное, прежде всего, возросшим спросом из-за предоставления казахстанцам возможности использовать при её покупке «излишки» пенсионных накоплений (особенно этот фактор сказался во второй половине 2021-го и в первом квартале 2022-го). В Алматы средняя цена на «квадрат» за год выросла в тенге с 500,7 до 643,2 тысячи (на 28,5 процента), а в долларах – с 1.172 до 1.368. Средняя номинальная зарплата по стране тоже увеличилась, но в меньшей степени. И, как следствие, срок накопления на квартиру в 50 квадратных метров в южной столице для среднестатистической семейной пары увеличился до 103-х месяцев. А вот чтобы купить аналогичное жильё в Астане, достаточно 76 месяцев, или менее чем шести с половиной лет.

Теперь посмотрим, как обстоит с этим в соседних с нами постсоветских странах. В Узбекистане семейной паре, в которой оба супруга получают средние по стране заработные платы, на покупку квартиры общей площадью 50 «квадратов» в столице республики придётся копить 132 месяца, или одиннадцать лет. При этом для самих ташкентцев накопительный срок составит всего 84 месяца, что почти на год меньше, чем для алматинцев, собирающихся приобрести жильё в своём городе (94 месяца). Такой парадокс объясняется тем, что в Узбекистане разрыв в заработных платах между жителями самого крупного мегаполиса и остальных регионов (соответственно 530 и 335 долларов) существенно больше, чем в Казахстане (748 и 664). А квадратный метр жилья в среднем по Ташкенту сейчас стоит в полтора раза дешевле, чем в Алматы, – около 900 долларов.

В Бишкеке он обходится дешевле – в пределах 800-810 долларов. Но в Кыргызстане и средняя по стране зарплата ниже, чем в Узбекистане, – 285 в пересчёте на «зелёные». И срок накопления на покупку квартиры в столице с рассматриваемой площадью для среднестатистической (если брать республику в целом) супружеской пары составит 141 месяц.

В России цены на жилую недвижимость в течение двух последних лет росли быстрее, чем в Казахстане. И сейчас в среднем по Москве они в три с половиной раза превышают алматинские – разумеется, если считать в долларах (курс «американца» там сегодня, мягко говоря, не вполне рыночный). А вот разница в заработных платах между двумя странами куда менее существенная – 948 и 664 доллара соответственно. И среднестатистической российской семье придётся копить на 50 «квадратов» в Белокаменной ни много ни мало два десятилетия. На приобретение аналогичной квартиры в Санкт-Петербурге потребуется делать сбережения на протяжении более чем пятнадцати, в Казани – как минимум, десяти лет.

Впрочем, в РФ есть немало других крупных городов-«миллионников», где стоимость жилья значительно ниже. Например, чтобы купить те же 50 «квадратов» в близком к границе между нашими странами Омске, достаточно шестилетних накоплений, то есть, даже меньших, чем в случае покупки казахстанцами квартиры в Астане, не говоря уже об Алматы. Такая же ситуация с Волгоградом. А, скажем, в Челябинске, население которого тоже превышает миллион человек, квартиры стоят ещё дешевле, и накопительный срок не превысит пять лет.

Отдельно стоило бы рассмотреть, сколько времени придётся откладывать в кубышку жителям каждого из регионов Казахстана, чтобы приобрести жильё в своих областных центрах, но это тема другого разговора…